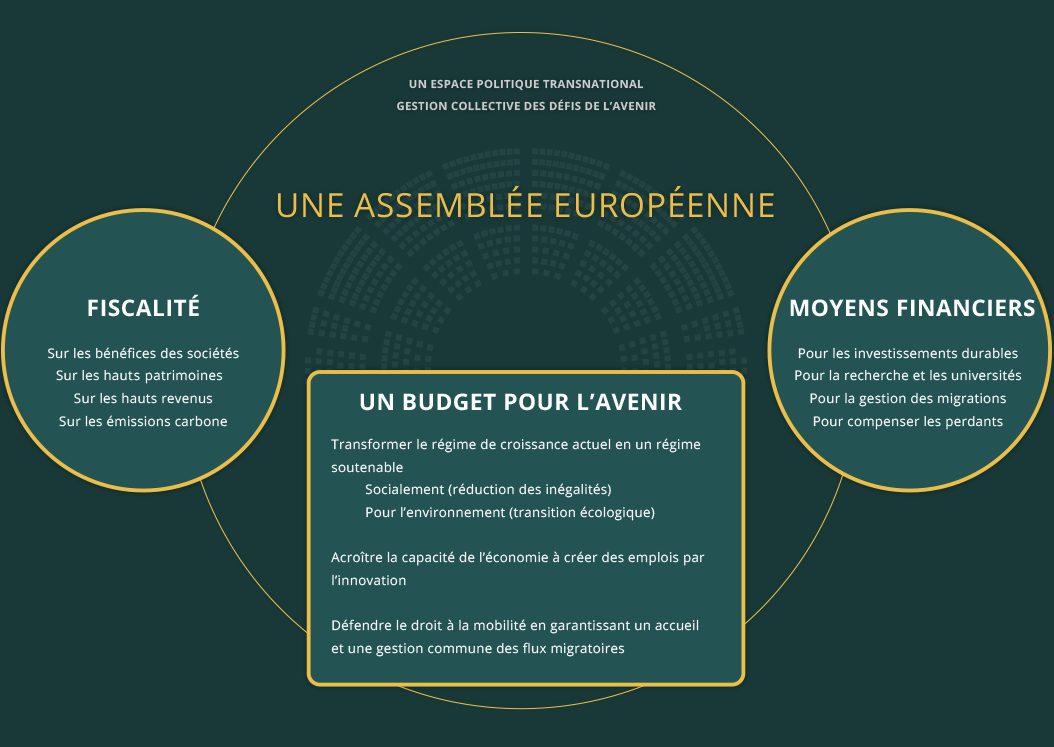

UN BUDGET POUR L’EUROPE

Notre projet politique est de bâtir un modèle original européen de développement social, équitable et durable. Nos propositions reposent sur la création d’une Assemblée européenne, démocratique et souveraine, compétente pour adopter un budget et une fiscalité au niveau européen permettant de répondre ensemble aux défis de notre avenir. Ce budget est conçu comme un levier pour qu’existe un nouvel espace politique transnational où les élus mais aussi les mouvements sociaux et les ONG reprennent la main et participent directement à la définition des objectifs politiques européens.

Éclairage…

Notre objectif est de financer les investissements nécessaires pour transformer notre régime de croissance et créer un commun européen et non d’opérer des transferts entre les pays de l’Union. Nous souhaitons réduire les inégalités à l’intérieur des pays (et non uniquement entre les pays). Aussi, les recettes versées par chaque pays devront être approximativement équivalentes aux dépenses dont il bénéficiera, avec un écart qui ne pourra dépasser 0,1% de son PIB.

Ce calcul exclut toutefois les dépenses et investissements réalisés dans un pays en vue de satisfaire un objectif d’intérêt commun bénéficiant également à tous les pays, comme par exemple la lutte contre le réchauffement climatique.

Rappelons un point crucial : même avec des transferts très limités entre États, la mise en place d’une fiscalité ambitieuse commune sur les bénéfices ou les hauts revenus et patrimoines au niveau européen constitue en soi une avancée déterminante pour réguler la mondialisation et atteindre les objectifs de développement écologique et social. Elle met en effet fin à une course vers le bas en matière de fiscalité, qui s’opère au détriment des États, des classes moyennes et des classes populaires. La fiscalité que nous défendons a également un rôle incitatif dans les comportements pour accélérer la nécessaire transition écologique de nos sociétés.

Ici, nous présentons une proposition de ce que pourrait être ce budget européen. Aux membres de l’Assemblée Européenne de l’amender dans un processus de concertation démocratique et le soumettre au vote.

SOMMAIRE

Dans sa version actuelle, notre budget est ambitieux, il s’élève à 4% du PIB c’est-à-dire

4 fois l’actuel budget de l’Union Européenne.

Un budget est constitué de recettes et de dépenses. Les dépenses seront directement orientées vers la réalisation de ces trois objectifs (des projets d’investissement ciblés pour opérer la transition vers un régime de croissance soutenable, l’accompagnement des acteurs de cette transformation, l’organisation commune de l’accueil et de la formation des migrants et le financement de la recherche pour redresser la capacité d’innovation européenne). Mais le choix des leviers fiscaux est également un moyen d’orienter les comportements des agents vers la réalisation des objectifs et de répondre à certains déséquilibres économiques et sociaux. Les recettes du budget européen seront donc constituées par la taxation progressive sur les hauts revenus et patrimoines pour réduire les inégalités par la redistribution, par l’imposition des bénéfices des sociétés pour que les entreprises contribuent au développement et à l’entretien des biens publics et par la taxation des émissions carbone pour inciter les activités plus respectueuses de l’environnement.

0,4% du PIB

Atteindre les objectifs de l’accord de Paris et pallier les manques criants du plan Juncker.

L’écart de dépenses des projets d’investissement pour atteindre les objectifs Paris COP 21 a été estimé à 2,1% de PIB, soit 320 Mds€ en fourchette haute. Or, le Plan Juncker, lancé en 2015 par la Commission Européenne, co-finance au maximum 100 Mds€ par an, soit trois fois moins que nécessaire et ce, seulement jusqu’à 2020. En outre, ce plan a financé des projets d’infrastructures qui tendent à accroître les émissions de CO2 plutôt qu’à les réduire (élargissement d’une autoroute en Allemagne par exemple). Il est donc largement insuffisant pour orienter les investissements vers des projets compatibles avec une croissance soutenable.

Notre budget prévoit de combler l’écart financier et modifier l’orientation des investissements. Le Fonds Européen pour la Transition, constitué d’une base d’argent public, vise à attirer des capitaux privés pour co-financer de nouveaux projets d’investissements contribuant à un changement du mode de croissance comme le logement durable, les mobilités et logistiques vertes, la production d’énergies renouvelables et leur distribution, l’amélioration de la qualité de l’air, le recyclage des déchets.

Éclairage…

comment passer de 0,4% du PIB dont le Fonds est doté aux 2,1% de PIB nécessaires à l’atteinte des objectifs de Paris ?

En attirant des capitaux privés pour co-financer de nouveaux projets d’investissements.

– Cette première base d’argent public constitue un « apport » pour permettre d’emprunter à un taux avantageux et ainsi d’augmenter le montant destiné aux investissements. Par ce mécanisme le Fonds correspondrait à un montant réellement disponible pour investir dans la transition d’environ 1% du PIB.

– D’autre part, cela constitue un coussin pour attirer des investisseurs privés et de nouveau doubler la capacité d’investissement. En effet, par essence, les projets « nouveau régime » comportent plus d’incertitude que des projets classiques (comme une autoroute) et sont donc de nature plus risquée pour les investisseurs. Aussi, pour sécuriser les investisseurs, il est nécessaire que l’acteur public accepte de subir les premières pertes d’un projet s’il ne produit pas les résultats attendus. En contrepartie de ce risque, nous posons des conditions d’accès à ce fonds au respect de nos principes de justice sociale: pas d’évasion fiscale, un mode de production limitant l’usage de produits phytosanitaires risqués etc.

0,4% du PIB

Une politique commune de l’accueil et de la gestion des flux migratoires comprendrait :

– La garantie des conditions d’accueil des demandeurs d’asile et de titres de séjour

– L’ouverture de nouvelles voies d’immigration légale pour remplir les besoins de main d’œuvre. Les travailleurs immigrés cotisent comme les autres travailleurs au système social du pays d’accueil. Toutes les études montrent que les coûts et les bénéfices économiques liés à l’immigration s’équilibrent, avec un solde légèrement positif. Nous devons donc soutenir l’intégration des migrants légaux pour qu’ils s’insèrent le plus rapidement sur le marché du travail.

– La répartition des coûts entre les États membres. Les entrées irrégulières ont principalement concerné l’Italie, la Grèce et l’Espagne depuis 2015 qui doivent recevoir une aide financière pour y faire face et ainsi garantir des conditions d’accueil.

0,2% du PIB

Transformer les pratiques sera couteux en termes d’emplois et de revenus. Le budget prévoit des revenus de compensation.

Le modèle agricole actuel est centré sur le productivisme et les exploitations de petites tailles sont généralement fragiles. Nous prévoyons des transferts pour compenser les pertes de revenus des agriculteurs dont les pratiques limitent, voire excluent l’usage d’intrants chimiques et amènent à une gestion soutenable des sols et des services environnementaux. L’objectif affiché est d’avoir un impact environnemental net positif. Ainsi, la fonction sociale de l’agriculteur évoluerait de son rôle initial de nourrir les citoyens (pilier I) et d’assurer et maintenir le développement rural (pilier II), à garantir la reproduction des écosystèmes et de protéger l’environnement (pilier III)

Dans l’industrie, nous prévoyons de compenser en partie le coût privé de déclassement précoce de certaines infrastructures et équipements pour mise en conformité avec la COP21. D’autre part, la longue chaîne de valeur manufacturière inclut une production en dehors de l’Union Européenne qui pose la question du dumping environnemental et social. En effet, alors que les industries européennes sont soumises à une réglementation plus contraignante que d’autres régions du monde (les industries chimiques en sont un bon exemple), les entreprises européennes pourraient être tentées de se fournir dans des pays ne respectant pas ces règles. Aussi, le budget inclut-il des incitations fiscales vers les entreprises européennes dont les pratiques limitent l’arbitrage environnemental et social pour garantir le développement et le maintien d’une filière européenne respectueuse des règles.

pour favoriser l’innovation

1% du PIB

Donner à l’Europe la capacité de générer des emplois en améliorant sa capacité de croissance et rattraper celle des États Unis.

D’après les estimations de l’OCDE, l’Europe a structurellement la capacité de croître autour d’un rythme de 1,2% an. Les États Unis en revanche ont la capacité de croître autour de 2% par an. Si l’Europe réussissait à améliorer sa capacité de croissance pour atteindre 2%, cela permettrait de créer environ 500 000 emplois par an et la rendrait moins vulnérable aux chocs économiques. Pour améliorer la capacité structurelle d’une économie à croître il faut augmenter sa capacité d’innovation.

En moyenne, les dépenses en recherche et développement représentent 2,7% du PIB aux États-Unis et 2% du PIB en Union Européenne. Cela représente un écart de 130 Mds€ par an. C’est 10 fois plus que ce que prévoit le budget Européen actuel dont les dépenses pour la recherche représentent seulement 13 Mds par an dans le cadre d’Horizon 2020. En réalité, l’essentiel du financement de la recherche et développement se fait au niveau national ce qui réduit notre capacité à innover.

Notre budget prévoit non seulement de combler cet écart mais de le dépasser en consacrant 150 Mds à la recherche et 37 Mds au fonctionnement des universités pour accélérer l’innovation (1% du PIB en tout).

2% du PIB

Les États disposeraient librement de ces nouvelles recettes fiscales. Elles leur permettront de réduire les impôts ou effectuer des transferts monétaires aux citoyens de chaque pays.

Nous suggérons qu’ils permettent de :

– alléger les impôts et prélèvements pesant sur les ménages modestes (TVA, taxes indirectes, impôts et contributions pesant sur les salaires)

– compenser la baisse de revenu du travail ou la perte d’activité liée au changement du mode de croissance

– former de nouvelles compétences dans les emplois adaptés au nouveau mode de croissance

Nous proposons la mise en place de quatre impôts européens pour faire face aux grands défis du XXIème siècle et financer le budget commun. La simple mise en place de ces impôts, au-delà des recettes qu’ils génèrent et qui permettent de financer les investissements, participe déjà à la poursuite des objectifs du budget. En effet les quatre axes de cette fiscalité européenne sont pensés de façon à mieux réguler la mondialisation par des mécanismes redistributifs efficaces et la lutte contre la concurrence fiscale ainsi qu’à réorienter l’économie vers des activités moins polluantes.

1,5% du PIB

Actuellement le taux national d’impôt sur les bénéfices des sociétés est en moyenne de 22% dans l’UE (alors qu’il était de 45% au début des années 1980).

Nous proposons de lever un impôt commun sur les bénéfices des sociétés d’un taux européen additionnel de 15% et de porter le taux minimum global à 37% (somme du taux européen et du taux national).

Nous proposons que l’Assemblée européenne crée un impôt européen commun au taux européen additionnel de 15% des bénéfices, qui sera levé dans tous les pays signataires pour financer le budget commun. Cet impôt européen n’est pas exclusif : chaque État restera libre de lever un impôt supplémentaire. De plus, nous proposons que l’Assemblée européenne établisse un taux minimal d’imposition (somme du taux européen et du taux national) égal à 37% des bénéfices. Concrètement cela signifierait que :

Concrètement cela signifierait que :

– Dans les Etats appliquant aujourd’hui d’un taux national d’IS égal ou supérieur à 22%, l’Assemblée européenne introduirait un taux européen additionnel de 15%. Les recettes de l’impôt supplémentaire de 15% seraient reversées au budget commun.

– Dans les Etats appliquant aujourd’hui un taux d’IS inférieur à 22% – par exemple 10% -, l’Assemblée européenne introduirait en plus du taux européen additionnel de 15% alimentant le budget commun un second taux additionnel de 12% de façon à porter le taux global à 37%. Les recettes correspondant au second taux additionnel seraient reversées directement à l’Etat concerné et n’auraient donc pas d’impact sur les recettes versées au budget commun. Mais ce taux global minimum permettra de lutter contre la concurrence fiscale et la course-poursuite aux délocalisations.

Recettes apportées par ce taux additionnel de 15% sur les bénéfices des sociétés: environ 1,5% du PIB. Il s’agit d’une estimation relativement conservatrice : les recettes pourraient augmenter grâce à l’élimination des niches et une meilleure lutte contre l’évasion, la fraude et l’optimisation fiscale, particulièrement intense concernant l’impôt sur les sociétés. En particulier, nous proposons que l’Assemblée européenne applique le même principe appliqué aux Etats-Unis (et défendu notamment par Gabriel Zucman) consistant à allouer les bénéfices globaux des sociétés en proportion des ventes réalisées dans les différents Etats. L’Assemblée européenne pourrait également voter un système de taux additionnel réduit à 10% pour les petites entreprises et porté à 20% pour les plus grosses, pour des recettes totales équivalentes.

Éclairage …

Pourquoi taxer le bénéfice des entreprises ?

Les entreprises européennes bénéficient d’infrastructure de qualité, de facilité dans les liens commerciaux entre les pays, et de nombreux avantages liés à l’action des gouvernements. Ces avantages leur permettent de réaliser du profit et de développer leur activité. Ces avantages sont des biens publics car ils sont profitables à tous sans exclusion. Imposer le bénéfice des entreprises est un moyen de les faire contribuer au maintien de ces biens publics. De plus, l’impôt permet aux Etats de lever suffisamment de fonds pour entretenir les biens publics qui risqueraient d’être détériorés par l’activité économique et ainsi de faire intégrer aux entreprises dans leur coût les potentiels effets négatifs de leur activité.

De nombreux biens publics sont européens et non nationaux. Créer un impôt commun permet de reconnaître également que les biens communs comme la qualité de l’environnement, le niveau d’éducation de la main d’œuvre européenne, la capacité d’innovation du tissu productif ne respectent pas les frontières administratives des États.

Pourquoi imposer un taux minimum commun à l’ensemble de l’Europe ?

Dans le marché commun européen, l’une des problématiques majeure est celle de la concurrence fiscale. Elle permet aux multinationales européennes de bénéficier de taux d’imposition hyper avantageux à leurs portes. Une partie des profits sont artificiellement transférés vers des pays européens à basse fiscalité via des pratiques d’évasion ou d’optimisation fiscale. Ces pratiques réduisent les recettes fiscales des pays et contribuent à détériorer la capacité de financer des biens publics. Le fait de lever un impôt commun européen permet de limiter le manque à gagner fiscal de certains Etats. Cela devrait notamment favoriser la possibilité de taxer des entreprises telles que les GAFAM (Google-Apple-Facebook-Amazon-Microsoft) qui réalisent un profit sur le marché européen sans payer d’impôt ou en en limitant au maximum le taux.

1% du PIB

Actuellement, en 2018, le taux marginal d’impôt sur le revenu applicable aux revenus les plus élevés est en moyenne de 40% en Europe (alors qu’il était de 65% au début des années 1980). L’objectif est de rétablir la progressivité fiscale au sommet de la hiérarchie des revenus en créant des taux marginaux additionnels prélevés au niveau européen sur les très hauts revenus.

Taux marginaux européens additionnels : 10% sur les revenus individuels annuels supérieurs à 100 000€ (200 000€ pour un couple) et 20% sur ceux supérieurs à 200 000€ (400 000€ pour un couple).

Compte tenu du taux marginal supérieur de 40% actuellement appliqué en moyenne dans l’UE, cela signifie que le taux marginal global (somme des taux nationaux et européens) sera en moyenne de 50% sur les revenus individuels supérieurs à 100 000€ (200 000€ pour un couple) et 60% sur ceux supérieurs à 200 000€ (400 000€ pour un couple).

Recettes apportées par ces taux marginaux additionnels de 10% et 20% sur les hauts revenus : environ 1% du PIB. Il s’agit d’une estimation relativement conservatrice : les recettes pourraient augmenter grâce à l’élimination des niches et une meilleure lutte contre l’évasion et la fraude.

L’Assemblée pourrait également décider de voter un mécanisme permettant de mettre en place un taux marginal supérieur minimum au niveau national (en versant aux Etats concernés le reliquat de recettes correspondantes).

Éclairage…

un impôt progressif sur les hauts revenus et hauts patrimoines européens, pourquoi ?

Un outil de réduction des inégalités mis à mal par la mondialisation et la concurrence fiscale

L’impôt progressif est un outil de redistribution et de financement de l’État social mis en place au XXè siècle à la suite des grandes guerres et au fur et à mesure que l’idée d’égalité entre les citoyens et de l’État Providence se développait. C’est grâce à la progressivité fiscale au sommet de la hiérarchie des revenus que la concentration des patrimoines n’a pas retrouvé après la guerre les niveaux atteints à la Belle Époque.

Depuis les années 1970-80 cependant, le principe de progressivité de l’impôt, notamment sur les plus hauts revenus, est remis en cause par la libre circulation des capitaux qui ouvre les portes à l’évasion fiscale dans un monde où les règles fiscales ne sont pas harmonisées entre les pays. Faute de coordination suffisante, les États européens sont donc incités à mener des politiques de concurrence fiscale pour attirer les capitaux ou éviter l’évasion des grandes fortunes. Il a par exemple fallu attendre que les Etats-Unis prennent des mesures pour que le secret bancaire suisse soit mis à mal (timidement et incomplètement). Seuls des impôts communs peuvent permettre de renverser la vapeur.

Aujourd’hui, l’impôt est même souvent régressif en haut de la distribution des revenus. La taxation du capital fait l’objet de nombreuses dérogations dans le cadre de cette concurrence fiscale. Or les revenus les plus élevés sont ceux qui reposent le plus sur les rendements du capital. Cela a pour effet de renforcer la concentration du patrimoine et donc les inégalités en Europe : les patrimoines européens ont aujourd’hui retrouvé une prospérité comparable à la Belle Époque.

L’harmonisation des politiques fiscales sur les hauts revenus européens entre les États membres limiterait, comme dans le cas de l’impôt sur les bénéfices, la concurrence fiscale.

Les dangers d’une trop forte concentration des patrimoines en Europe

Outre l’important manque à gagner fiscal qu’elle induit, l’incapacité des États européens à mettre en place des impôts progressifs sur les hauts revenus et patrimoines a plusieurs conséquences dangereuses pour la stabilité même du continent et de l’Union Européenne. Le caractère régressif des prélèvements en haut de la hiérarchie des revenus et patrimoines induit un sentiment d’injustice fiscale et menace le consentement à payer l’impôt des autres contribuables. Cela remet directement en cause le financement et le consensus autour de l’État social. De plus, la mondialisation commerciale, que promeut le marché commun européen, exerce une pression sur les travailleurs peu qualifiés des pays riches. Si le système fiscal européen est incapable de compenser les perdants du marché commun par la redistribution, le rejet du projet européen est inéluctable.

Ainsi la mise en place d’un impôt commun européen sur les hauts revenus et patrimoines, en plus de financer un budget commun, permettrait de préserver l’ouverture économique et de déjouer la tentation du repli protectionniste. Si l’Union Européenne a mis en place le marché commun elle doit être capable de le réguler pour éviter le développement sans limite des inégalités patrimoniales.

1,1% du PIB

Actuellement, l’imposition directe du patrimoine prend principalement des formes régressives en Union européenne, en particulier sous forme de taxation des biens immobiliers, sans prise en compte des actifs financiers (qui forment pourtant l’essentiel des plus gros patrimoines). Nous proposons donc la mise en place d’un impôt progressive sur les plus hauts patrimoines (patrimoines immobiliers, professionnels et financiers, nets de dettes).

Taux marginal : 1% sur les patrimoines nets individuels supérieurs à 1 million € et 2% sur ceux supérieurs à 5 millions €

Recettes apportées par ces taux marginaux de 1% et 2% sur les hauts patrimoines : environ 1,1% du PIB. Il s’agit d’une estimation relativement conservatrice : les recettes pourraient augmenter grâce à l’élimination des niches et une meilleure lutte contre l’évasion et la fraude.

Pourquoi imposer le patrimoine en plus du revenu ?

Aujourd’hui, dans la plupart des pays européens, le revenu fiscal (le revenu des ménages qui est imposé), est le revenu effectivement versé qui est disponible pour la consommation. Dans le cas des fortunes patrimoniales le revenu économique peut se dissocier du revenu fiscal. En effet, les grandes fortunes disposent d’actifs qui ont un rendement chaque année. Les détenteurs du capital n’ont pas nécessairement besoin de se verser la totalité de ce rendement, le reste est donc gardé dans des holdings par exemple. Cela représente un important manque à gagner fiscal et une sous-taxation de la richesse de certains individus et peut expliquer que la progressivité de l’impôt ne soit pas respectée en haut de la hiérarchie des revenus. Pour éviter cela une solution consiste à se baser sur la valeur du patrimoine pour calculer l’impôt dû et imposer comme il se doit le rendement tiré de ce capital et non sur le revenu réellement touché. Nous proposons de taxer les patrimoines individuels de plus de 1 million d’euros à hauteur de 1% par an et les patrimoines de plus de 5 millions d’euros à hauteur de 2% par an.Encore une fois, en théorie chaque pays pourrait mettre en place ce type d’impôt individuellement, cependant en l’absence de la transmission automatique d’informations entre les pays, les risques d’évasion sont élevés. L’harmonisation et la mise en place d’un impôt commun limite ce risque.Pourquoi un taux si bas ?En portant directement sur la valeur du patrimoine détenu, l’impôt touche un stock et non un flux de richesse (comme c’est le cas pour l’imposition des revenus). Un taux bas suffit donc à lever des recettes importantes. Appliqué à l’ensemble des pays UE, cet impôt sur le patrimoine concernerait environ 2,5% de la population et rapporterait chaque année l’équivalent de 2% du PIB européen. En effet les patrimoines élevés représentent plus de 5 années de PIB européen et les centiles supérieurs en détiennent une part considérable.

D’autre part, le rendement observé des patrimoines des plus grandes fortunes européennes est d’environ au moins 6 ou 7% par an. Un taux à 1 ou 2% apparaît donc très raisonnable, et pourrait le cas échéant être relevé. L’impôt progressif sur les hauts patrimoines permettra en outre d’apporter plus de transparence sur les patrimoines et de nourrir les débats futurs sur les taux à appliquer.

0,4% du PIB

Nous proposons d’instaurer un taux plancher minimum de 30 € sur chaque tonne de carbone émise sur le territoire européen

L’Union Européenne s’est positionnée depuis plusieurs années comme un leader dans le domaine de la réduction des émissions de CO2. Mais dans plusieurs pays européens, les réductions d’émissions ne sont pas assez rapides pour atteindre les objectifs fixés par l’accord de Paris.

Les États Européens soumettent déjà de nombreux secteurs de l’économie à une taxation sur le carbone. Cette taxation peut être explicite ou implicite. Par taxation explicite nous entendons soit une taxe sur le carbone (comme c’est le cas en Suède, en Irlande ou en France par exemple), soit la participation à un marché des droits à polluer, au sein duquel certains secteurs polluants doivent acheter des quotas d’émissions (tous les pays européens sont soumis au système ETS). En plus de ces mécanismes, tous les Etats européens disposent également de taxes sur l’énergie, qui agissent comme des taxes implicites sur le carbone.

Ces différents systèmes de taxation du CO2 (par une taxe, par un système de quotas, ou par des taxes sur l’énergie) ne sont pas harmonisés entre pays et entre secteurs au sein des pays. Ainsi la taxe carbone sur le CO2 en Suède pour le secteur résidentiel est supérieure à 150€ par tonne, alors qu’en Allemagne, la taxation effective du carbone via les taxes sur l’énergie est inférieure à 25€. Au sein d’un même pays, la taxation sur le carbone peut être plus élevée pour un secteur que pour un autre du fait d’exemptions ou de modulations des taux de taxation sur le carbone ou l’énergie.

Nous proposons d’établir un taux plancher sur chaque tonne de carbone émise sur le territoire européen, de 30 € dans le scénario central proposé (d’autres variantes sont simulées pour des taux de 40€ et 50€).

Même si le taux de taxation carbone proposé ici peut paraître relativement faible, soulignons que son introduction sur chaque tonne de carbone émise sur le sol européen représente une avancée considérable. En effet, aujourd’hui, malgré des taux élevés dans certains secteurs, d’autres n’ont aucune taxation carbone. Par ailleurs, il s’agit ici d’un taux plancher : afin d’atteindre leurs objectifs climatiques les Etats devront adopter des taux plus élevés.

La proposition consiste donc à mettre en place un mécanisme instaurant un taux minimum d’achat des quotas de pollution dans le cadre du système communautaire d’échange de quotas d’émission (ETS). Pour les systèmes hors ETS (comme le secteur résidentiel par exemple), le taux plancher revient soit à rehausser le niveau de la taxe carbone si le pays dispose d’une telle mesure et que le taux est inférieur au plancher européen, soit à introduire une taxe supplémentaire pour s’assurer que la taxation effective de l’énergie correspond à une taxe au moins aussi élevée que le taux plancher. Nous proposons également que l’assemblée vote un calendrier prévoyant une hausse progressive de ce taux dans les années à venir (en le portant dès 2020 à 40€ et à 50€ en 2022), afin d’envoyer un signal clair aux acteurs économiques.

Le budget de l’Assemblée Européenne comparé au budget européen actuel

Notre proposition de budget vient s’ajouter au budget européen actuel. Concrètement, il permet de monter à plus de 5% de PIB le montant des dépenses en commun. Nous avons conçu cette proposition de budget pour pallier les faiblesses du budget actuel :

– premièrement, le budget européen actuel est essentiellement financé par un prélèvement sur les recettes de chaque État membre. Concrètement, chaque Etat verse un pourcentage de son revenu national brut au budget commun et reçoit en retour une part des dépenses communes. Cela conduit les gouvernements et les peuples à ne s’intéresser qu’au solde de leurs contributions, c’est-à-dire ce qu’ils en retirent ou ce qu’ils y perdent. Or, la lutte contre le changement climatique, l’organisation de l’accueil et l’intégration des migrants, les investissements dans l’environnement et dans la recherche universitaire produisent des gains qui dépassent le niveau local ! Pour créer la valeur ajoutée européenne d’où nous tirerons un bénéfice collectif, il nous a paru plus logique de financer les politiques communes sur des ressources propres. C’est la raison pour laquelle nous créons quatre nouveaux impôts communs, prélevés au niveau européen sur les bénéfices des sociétés, les hauts revenus et hauts patrimoines et les émissions carbone.

– deuxièmement, le budget européen actuel n’a pas pour priorité le financement des biens collectifs européens : plus de 37% des dépenses sont consacrées à des dépenses agricoles et des aides directes dans le cadre de la PAC (qui représente à elle seule 29,9% du budget européen) ; la première dépense aujourd’hui est consacrée aux fonds de cohésion (48,1% du budget) qui consiste à réduire les écarts entre les territoires européens. Si ces efforts sont nécessaires, il ne reste que très peu de moyens pour financer des politiques communes sur les grands défis de notre siècle. Fidèle à la philosophie d’une valeur ajoutée européenne, notre budget prévoit de s’attaquer à ces défis au niveau européen. Ainsi, pour nous donner les moyens de créer un nouveau mode de croissance soutenable, respectueux de l’environnement, limitant nos émissions de carbone, nous consacrons 25% de notre budget aux investissements dans la recherche et le fonctionnement des universités et créons un fonds générant les 2,1% du PIB d’investissements nécessaires pour atteindre les objectifs de température de l’accord de Paris. Notre fonds est trois fois plus ambitieux que l’actuel plan Juncker, fonds qui finance encore la vieille économie, comme des autoroutes. Le second défi et bien commun que notre budget prend à bras le corps est l’accueil et l’intégration des migrants. Alors que le budget actuel vise à protéger les frontières et prévenir l’arrivée de nouveaux migrants, nous pensons au contraire qu’intégrer ces nouveaux migrants au marché du travail européen est une véritable opportunité économique d’une part et notre devoir pour être cohérent avec les valeurs humanistes européennes. Aussi, notre budget est consacré à l’intégration des nouveaux arrivants pour s’assurer qu’ils participent à revitaliser notre société et à une répartition plus juste des coûts d’accueil des réfugiés et migrants pour garantir des conditions d’accueil respectueuses de nos valeurs.

– troisièmement, nous reversons la moitié des nouvelles ressources directement aux Etats pour qu’ils puissent réduire les impôts nationaux et/ou opérer des transferts monétaires vers les populations qu’ils souhaitent. Chaque Etat sera souverain sur la façon de dépenser ces nouvelles ressources. Ces transferts directs des ressources propres européennes aux Etats membres sont un principe de fédéralisme budgétaire radicalement nouveau. Nous prévoyons une limite des transferts entre pays à 0,1% du PIB car notre objectif ici n’est pas de réduire les inégalités entre Etats membres mais à l’intérieur des pays.

https://www.nsf.gov/statistics/2018/nsb20181/report/sections/research-and-development-u-s-trends-and-international-comparisons/recent-trends-in-federal-support-for-u-s-r-dFinancement de la recherche en Europe

https://www.touteleurope.eu/actualite/le-fonctionnement-de-l-europe-de-la-sante.html

https://www.eea.europa.eu/fr/about-us/countries-and-eionetFonctionnement du FEIS/ Plan Juncker

https://www.touteleurope.eu/actualite/qu-est-ce-que-le-plan-juncker.html

http://bruegel.org/2016/05/assessing-the-juncker-plan-after-one-year/

https://www.ft.com/content/90712920-138b-11e7-b0c1-37e417ee6c76Financement Européen des universités

http://www.cpu.fr/wp-content/uploads/2014/03/M%C3%A9mento-Programmes-Europ%C3%A9ens-web.pdf

http://bruegel.org/2008/06/higher-aspirations-an-agenda-for-reforming-european-universities/